Итоги апреля и мая

Апрель был хорошим месяцем для мировой экономики. Рост был стабильным, несмотря на повышение процентных ставок.

Апрель был хорошим месяцем для мировой экономики. Рост был стабильным, несмотря на повышение процентных ставок.

Рынки акций продолжили свое восстановление после мартовских колебаний. Возможность рецессии на коротком сроке кажется уменьшившейся, но закрытие еще одного финансового учреждения в конце апреля указывает на то, что развитые экономики еще не полностью почувствовали кумулятивное воздействие ужесточения политики центрального банка. Поэтому важно продолжать диверсифицировать портфель, чтобы снизить риск рецессии, несмотря на улучшение бизнес-показателей.

Более глубокое изучение ключевых факторов, лежащих в основе движения рынков в эти месяцы, показывает следующее:

Углубление банковского кризиса в США после нескольких крупных крахов, растущие риски рецессии в ходе переговоров в середине 2023 г.

Углубление банковского кризиса в США после нескольких крупных крахов, растущие риски рецессии в ходе переговоров в середине 2023 г.

Этот кризис отличается от рыночных потрясений 2008 года несистемным характером, иными словами, потрясения в отрасли сконцентрированы в региональных банках. Кроме того, кризис был вызван уникальными факторами, в том числе большими объемами незастрахованных депозитов и убытки от вложений банков в государственные облигации по отношению к размеру их капитала, а не использованием каких-то малоизвестных продуктов. Таким образом, вместо того, чтобы быть «слишком большими, чтобы обанкротиться» во время кризиса 2008 года, теперь банки должны быть «слишком маленькими, чтобы процветать».

Недавно обанкротившиеся банки все инвестировали в долгосрочные государственные облигации в качестве безопасного убежища, но когда Федеральная резервная система начала агрессивный цикл повышения процентных ставок, стоимость этих инвестиций упала. Когда банки столкнулись с бегством вкладчиков, им пришлось продавать инвестиции с убытком, оставляя их без достаточной наличности для обеспечения средств вкладчиков. Банковские счета также превысили федерально гарантированный предел в 250 000 долларов, что сделало их вкладную базу более уязвимой к оттоку средств при любых признаках напряжения.

Однако инвесторы боятся, что есть еще незавершенные последствия. Одним из таких последствий может стать PacWest Bancorp. Акции банка упали на 30% в мае после того, как было сообщено, что клиенты недавно вывели 9,5% от общего объема его депозитов.

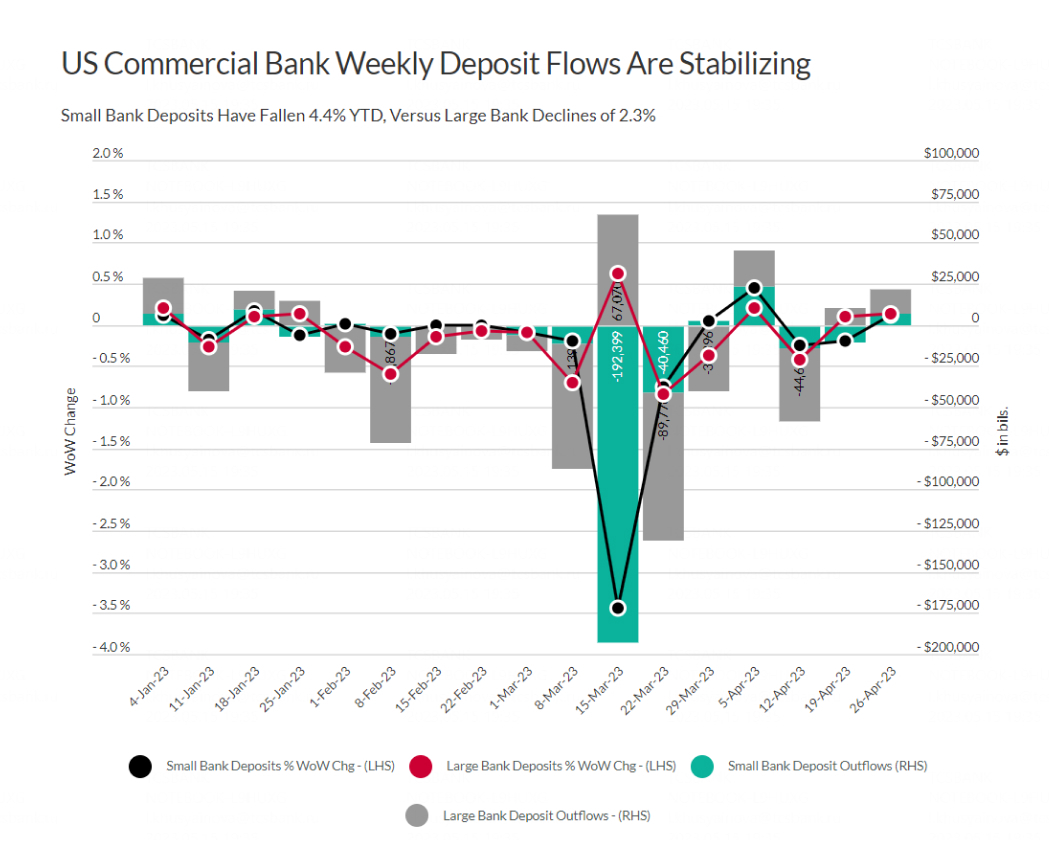

Сумма депозитов в коммерческих банках США с начала года до 26 апреля снизилась на 3% или 494 $ миллиарда до 16 $ трлн, с оттоком средств в основном в малых банках.

Продолжение жесткой позиции центральных банков

Продолжение жесткой позиции центральных банков

Центральные банки намеренно вызывают рецессии, повышая процентные ставки в попытке сдержать инфляцию. Несмотря на недавнюю нестабильность в банковской сфере, Федеральная резервная система (ФРС) продолжает больше беспокоиться о недостаточных мерах для контроля инфляции, чем о возможном излишнем ужесточении политики.

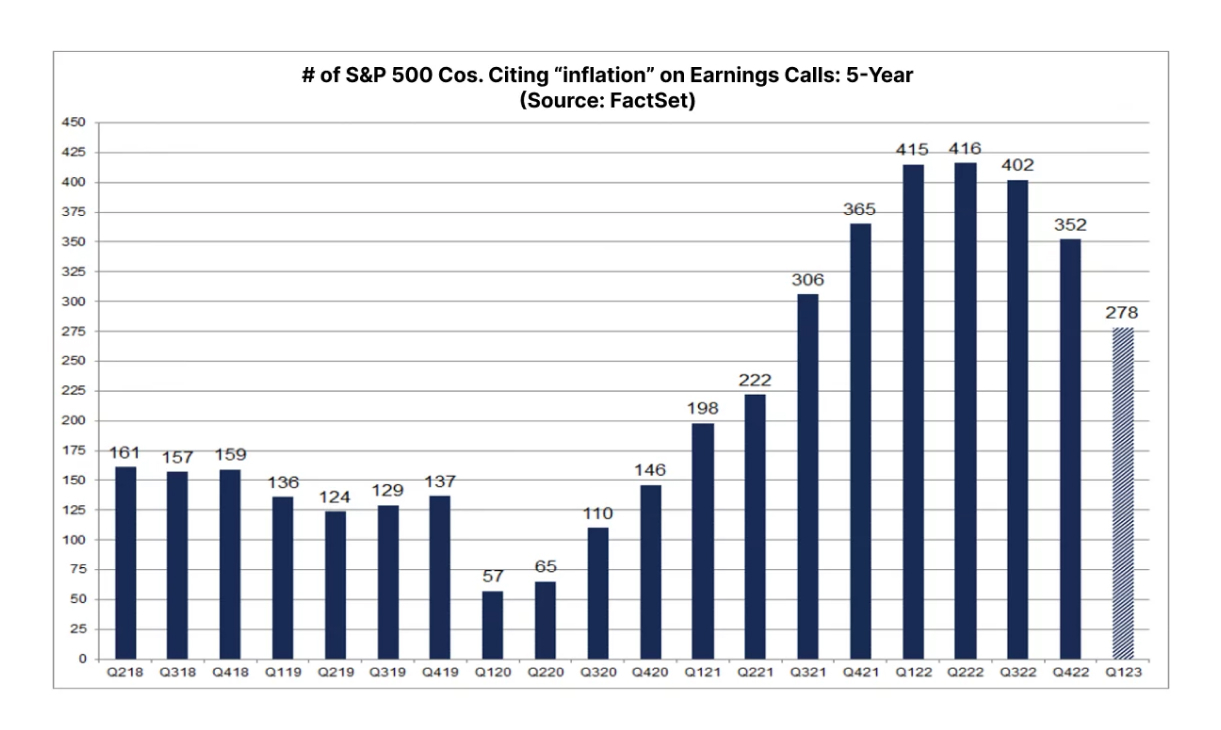

Данные о потребительской инфляции в апреле показали резкий рост цен на основные товары, а инфляция основных услуг, за исключением жилья, оставалась стабильной в последние три месяца. Это означает, что годовая инфляция основных показателей составляет около 5% за период до апреля — слишком высокий показатель для Федеральной резервной системы (ФРС). Инфляция основных услуг, за исключением жилья, снизилась в апреле, но необходимо, чтобы этот спад продолжился в течение более длительного периода, чтобы доказать, что основные инфляционные давления снижаются.

Более глубокое изучение ключевых факторов, лежащих в основе движения рынков в эти месяцы, показывает следующее:

Сезон отчетности в США: результаты «лучше, чем опасались»

Сезон отчетности в США: результаты «лучше, чем опасались»

На данный момент, 92% компаний индекса S&P 500 предоставили отчеты о прибыли за первый квартал. Из этих компаний, 78% сообщили фактическую прибыль на акцию выше среднего прогноза, что выше 10-летнего среднего значения в 73%. В целом, прибыль превысила прогнозы на 6,5%, что выше 10-летнего среднего значения в 6,4%. Это также самый высокий процент удивления, о котором сообщили компании индекса S&P 500 с четвертого квартала 2021 года (8,1%).

Что касается прогнозов прибыли, 57% компаний из индекса S&P 500 (50 из 87), которые предоставили прогнозы по прибыли на второй квартал 2023 года, дали отрицательные прогнозы. Этот процент ниже пятилетнего среднего значения в 59% и ниже десятилетнего среднего значения в 67%. Что касается пересмотра прогнозов по прибыли на акцию, аналитики в целом снизили прогнозы на второй квартал 2023 года для компаний индекса S&P 500 на 0,8% в течение апреля, что значительно меньше пятилетнего среднего значения в -1,9% и десятилетнего среднего значения в -1,8% для первого месяца квартала.

Конечно, есть много причин для беспокойства в оставшейся части года, включая возможность рецессии, ужесточение финансовых условий и драму с дебиторским потолком. Однако после окончания сезона отчетности риск дополнительного резкого сокращения прибыльных марж значительно снизился.

1. Акции США

1. Акции США

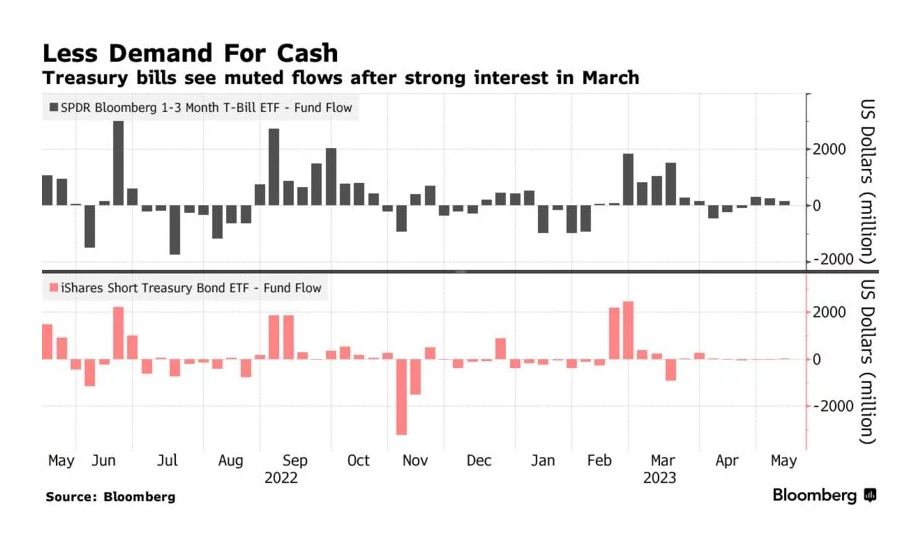

Поток наличности был результатом двух факторов: повышенных доходностей на денежных рынках в результате агрессивного повышения процентных ставок Федеральной резервной системы и опасений относительно безопасности банковских вкладов после недавних неудач нескольких региональных банков. Инвесторы получают 4,7% годовых на вклады в денежный рынок в фонде Fidelity для правильного размещения своих средств сегодня. Процентные ставки на сберегательные депозиты в целом повышаются намного медленнее.

Инвесторы вывели из коммерческих банков 632 $ миллиарда депозитов с начала года до 26 апреля. Провал еще одного крупного регионального банка в мае, First Republic, не вызвал паники и перевода средств в денежные рынки, как это произошло при первом провале банка.

В мае активы денежных рыночных фондов выросли до рекордных 5,685 $ трлн., благодаря всплеску притока средств после краха Silicon Valley Bank и Signature Bank в марте.

Однако беспокойства о возможных нарушениях связанных с достижением дебиторского потолка в правительстве США начинают отражаться на рынке облигаций, где недавно значительно повысились доходности короткосрочных облигаций Казначейства. Но у денежных рыночных фондов есть своего рода защитный механизм, который называется "нарушение стоимости акций на 1 доллар". Фонды всегда стремятся поддерживать стоимость активов около 1 доллара. В этом случае США могут допустить дефолт, что означает, что они не выплатят полную сумму основного долга по обязательствам, таким как государственные облигации Казначейства сроком в один месяц, которыми владеют многие денежные рыночные фонды. Поэтому цена таких облигаций сроком в один месяц недавно снизилась, а доходность выросла до 5,5% на 10 мая, что больше, чем 4,7% в конце марта.

Мы подозреваем, что потоки средств денежного рынка могут оставаться сильными до тех пор, пока не будет решен вопрос о потолке долга США, не вернется уверенность в стабильности региональных банков и не уменьшится неопределенность в отношении возможной рецессии в США и пересмотра доходов в сторону понижения.

2. Облигации

2. Облигации

Облигации в долларах США

Недавние потрясения в банковском секторе США отчасти способствовали ожиданиям рынка относительно снижения процентных ставок Федеральной резервной системы во второй половине 2023 года. Федеральный резерв по-прежнему остается внимательным к риску инфляции, поскольку рынок труда США продолжает быть сильным. В результате рынок государственных облигаций США может продолжать колебаться в ближайшем будущем, поскольку инвесторы следят за поступающими экономическими данными и возможными последствиями кризиса в банковском секторе.

Облигации в евро

3. Золото

3. Золото